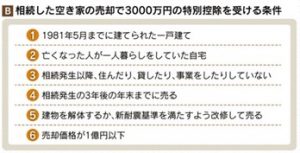

相続した空き家は、条件を満たせば譲渡所得を3千万円まで特別控除できます。国土交通省の調査によると一戸建て空き家の52%は相続が原因で発生しています。下記B条件をご参照ください。

上記特別控除は、節税に有効ですが他の税制を活用したほうが、節税効果がより大きい場合があります。相続税の「取得費加算の特例」です。空き家の土地に限らず、相続した不動産や株式などの財産を売る場合、負担した相続税を取得費に加算できる仕組みで譲渡所得を減らす効果があります。相続発生から3年10カ月以内の売却が対象となります。同特例は3千万円の特別控除と併用不可。多額の相続税を納付した人は、取得費加算の特例を選ぶほうが、税金が少ないかもしれないので注意が必要です。詳しくは、税理士等と所管の税務署に必ずお尋ね確認してください。

上記特別控除は、節税に有効ですが他の税制を活用したほうが、節税効果がより大きい場合があります。相続税の「取得費加算の特例」です。空き家の土地に限らず、相続した不動産や株式などの財産を売る場合、負担した相続税を取得費に加算できる仕組みで譲渡所得を減らす効果があります。相続発生から3年10カ月以内の売却が対象となります。同特例は3千万円の特別控除と併用不可。多額の相続税を納付した人は、取得費加算の特例を選ぶほうが、税金が少ないかもしれないので注意が必要です。詳しくは、税理士等と所管の税務署に必ずお尋ね確認してください。